国土交通省 後援

不動産流通実務検定

従来は、父が亡くなり、母と子が相続人であったケースで、母(父にとっては配偶者)が自宅に住み続けたい場合は遺産分割等により自宅の所有権を取得するしかありませんでしたが、そうすると、母は自宅以外の預貯金等を取得することが難しくなりました。

そこで、相続法の改正により、母に自宅の居住権(利用権)を認めることにより、その後の生活資金となる預貯金等を取得しやすくしたのです。

まったく新しい制度なので、その内容をきちんと理解しておく必要があります。

(1)相続開始時に自宅に無償で居住していた配偶者は、遺産分割、遺贈、死因贈与契約により配偶者居住権を取得することとなった場合、自宅の全部について無償で使用・収益する権利を取得することとなりました。

(2)また、共同相続人の間で、配偶者に配偶者居住権を取得させることについて合意が成立しているとき、及び、配偶者が家庭裁判所に対して配偶者居住権の取得を希望する旨を申し出た場合において、自宅所有者の受ける不利益の程度を考慮してもなお配偶者の生活を維持させるために特に必要であると認めるときに、遺産分割の請求を受けた家庭裁判所は、配偶者が配偶者居住権を取得する旨の遺産分割の審判ができることとなりました。

(1)自宅について、配偶者を含む共同相続人間で遺産の分割をすべき場合、相続開始時に自宅に無償で居住していた配偶者は、①遺産の分割により自宅の帰属が確定した日、又は、②相続の開始から6か月が経過する日のいずれか遅い方の日まで自宅を無償で使用する権利を有することとなりました。

(2)また、遺言等により配偶者以外の相続人が自宅を取得した場合、相続開 始時に自宅に無償で居住していた配偶者は、相続又は遺贈による建物取得者が短期居住権消滅の申入れをした日から6か月が経過するまで、自宅を無償で使用する権利を有することとなりました。

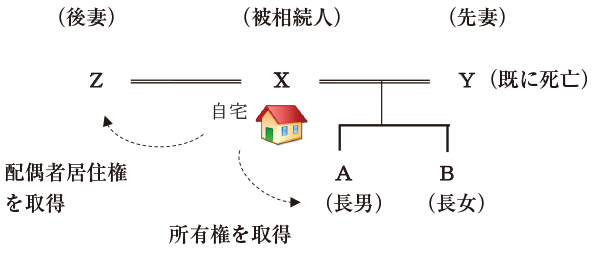

Xの死亡後、ZとA・Bは遺産分割を行い、Aが自宅の所有権を取得したが、Zの請求により、自宅についてZの配偶者居住権がZの終身の間認められることとなった

(1) Zは、建物の老朽化に伴う雨漏りがあったので雨漏りを修繕し、その修繕費用も自分で負担していたが、このたび、何十年に一度という大型台風の到来により屋根の瓦が広範囲に吹き飛ばされる等の被害を被ったため、屋根瓦の葺替えを行った。

その費用をAに請求したいが、認められるか。

(2) Aは、自宅(土地・建物)の固定資産税を支払っているが、自分で住んでもいないものを支払うのは不合理だと思い、Zにその分を請求したいが、認められるか。

(3) Aは、自宅を所有していても、Zが亡くなるまでは自ら利用できないのでは持っている意味がないと思い、第三者に売却してしまおうと考えている。

Aが第三者に売却した場合、第三者がZに対し、自宅から立ち退けと要求してきた場合、Z は登記をしていなくても、これに対抗することはできるか。

< 解決結果 >

(1) 雨漏りの修繕等はZが行うことができるが(民法第1033条第1項)、その費用は建物の現状を維持するために必要な費用なので、「通常の必要費」としてZが負担しなければならない(民法第1034条第1項)。

しかし、台風等の被害により大規模な修繕が必要となった場合は、その修繕費用は 「通常の必要費」とはならないので、建物所有者の負担となり、ZはAに償還請求をすることができる。

(2) 自宅所有者のAは、建物及び敷地の固定資産税を支払わなければならないが、その分をZに対して「通常の必要費」として請求することができる。

(3) 配偶者のZが自宅に居住していて建物の引渡しを受けていても、登記がなければ自宅の新しい所有者には配偶者居住権を対抗できない。自宅に配偶者居住権の登記をすることが第三者への対抗要件となるからである(民法第1031条第2項)。

そのため、配偶者には建物所有者に対する登記請求権がある(同条第1項)。

令和2(2020)年4月1日に施行された配偶者居住権に関する次の記述のうち、適切なものを一つ選びなさい。

1. 配偶者居住権とは、相続開始時に被相続人所有の建物に居住する配偶者が、相続開始後において、自身が死亡するまで建物を賃借することのできる権利である。

2. 配偶者居住権は、①遺産分割又は②遺贈・死因贈与があった場合に限り成立する。

3. 相続開始時において、被相続人が居住建物を配偶者以外の者と共有していた場合、配偶者居住権は被相続人の持分について成立する。

4. 建物所有者は、配偶者居住権の登記義務を負う。

●問題のねらい

配偶者居住権について理解します。

配偶者が相続開始時に居住していた被相続人の所有建物を対象として、終身又は一定期間、配偶者にその使用又は収益を認めることを内容とする法定の権利を新設し、遺産分割における選択肢の一つとして、配偶者に配偶者居住権を取得させることができることとするほか、被相続人が遺贈等によって配偶者に配偶者居住権を取得させることができることとしました。

答え:4

1.不適切

配偶者居住権とは、相続開始時に被相続人所有の建物に居住する配偶者が、相続開始後において、自身が死亡するまで建物を無償で使用することができる権利です。賃料を支払う必要はないため、「賃借する」わけではありません。

2.不適切

①遺産分割、②遺贈・死因贈与があった場合だけではなく、③家庭裁判所の審判によっても成立します(民法第1028条第1項第1号・第2号、第1029条、第554条)。

3.不適切

相続開始時において被相続人が居住建物を配偶者以外の者と共有していた場合、配偶者居住権は成立しません(民法第1028条第1項ただし書)。

4.適切

民法第1031条(配偶者居住権の登記等)居住建物の所有者は、配偶者(配偶者居住権を取得した配偶者に限ります。以下この節において同じ。)に対し、配偶者居住権の設定の登記を備えさせる義務を負います。

配偶者居住権は、相続開始時に居住していた配偶者に認められる権利であり、①遺産分割、②遺贈・死因贈与、③家庭裁判所の審判のいずれかによって成立します。(民法第1028条第1項第1号・第2号、第1029条、第554条)。 不動産登記は、登記によって利益を受ける人(登記権利者)と登記によって不利益を受ける人(登記義務者)との共同申請が原則です。配偶者居住権の登記も、配偶者(登記権利者)と建物所有者(登記義務者)の共同申請となります。通常の賃貸借においては、賃貸人に登記義務はないのですが、配偶者居住権は、所有者に登記義務を負わせています。この配偶者居住権の設定登記がなければ、第三者に、配偶者居住権を主張することができません。

○ 配偶者は、自宅の全部について無償で使用・収益する権利を取得します。

○ 配偶者居住権の存続期間は、原則として、配偶者が死亡するまでの間となります。

ただし、遺産分割、遺言、審判において別段の定めをした場合は、その期間となります。

○ 配偶者が配偶者居住権を取得した場合は、その財産的価値に相当する価額を相続したものとして扱われることとなります。

○ 配偶者居住権は、あくまで配偶者の居住を保護するための権利なので、第三者に譲渡することはできません。

○ 配偶者は、建物所有者の承諾なく建物を増改築したり、建物を第三者に使用・収益させることはできません。

○ 配偶者は、自宅について通常の建物の修繕(たとえば、窓から風が吹き込むので直す等)を行うことができますが、その費用は「通常の必要費」として自分で負担することになります。

その際「有益費」が発生した場合(たとえば、窓の枠を木製からアルミサッシにする等)は、建物を返還する際に、建物所有者に償還を請求できます。

○ 配偶者居住権は、配偶者の規律違反や死亡、存続期間の満了に より消滅します。

(※上記は、主に「配偶者居住権」について。ただし、傍線の箇所は「配偶者短期居住権」についても同様。)

【配偶者居住権のある不動産の売買の留意点】

配偶者居住権制度は発足したばかりであり、「配偶者居住権のある不動産」が流通市 場に登場するには、まだ時間を要すると考えられます。「配偶者居住権のある不動産」の売却依頼を受けたときは、配偶者居住権が設定された経緯、売却目的、配偶者の意向等を慎重に調査し、売却依頼を受けるか謝絶するかを 判断する必要があります。

![]()