国土交通省 後援

不動産流通実務検定

媒介業者がこれらの内容を使って売主・買主の企業業績や信用状態に直接かかわることは、少ないものと思われます。しかし、直接の買主・売主となる場合や、借主・貸主となる場合に、相手方の財務内容や信用状態を把握することは、取引を確実にするためにも、最低限の知識は必要です。特に継続的な取引関係に入る賃貸借の場合には、相手方の財務状況や信用状態は、直接に取引に影響してきます。

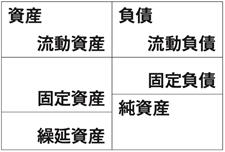

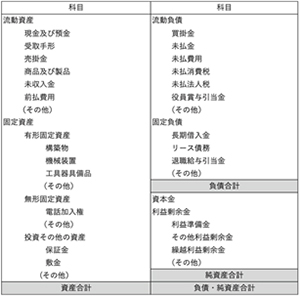

・流動資産は、現金及び預金、受取手形、売掛金、有価証券、たな卸資産、前渡し金、前払費用等があります。

・固定資産は、有形固定資産、無形固定資産、投資その他の資産があります。

・繰延資産は、支出の効果が将来にわたって発現すると期待されるものを経過的に資産計上するもので、他の資産とは異なり、財産価値があるから計上するものではありません。

・流動負債は、支払手形、買掛金、短期借入金、リース債務、未払金、未払費用、未払法人税等、前受金、預り金、引当金等があります。

・固定負債は、返済期限が1年を超える負債を言い、社債、長期借入金、リース債務、引当金等があります。

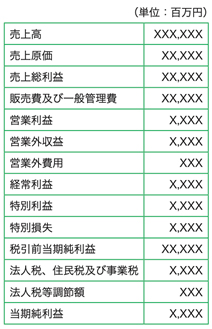

・売上総利益=売上高-売上原価 基本となる利益で、粗利とも言います。

・営業利益=売上総利益-販売費及び一般管理費 営業活動での利益を表します。

・経常利益=営業利益+営業外収益-営業外費用 本業以外の財務活動に伴う収益・費用(受取利息、受取配当金、支払利息)を含めた、毎期、継続的に計上される利益を表します。

・税引き前当期純利益=経常利益+特別利益-特別損失 臨時の損益を含めた、税金を控除する前の利益を表します。

・流動比率=流動資産/流動負債 ×100(%)

1年以内に支払期限の到来する流動負債を流動資産でカバーできているかといった短期的な支払能力を示す指標です。120%以上は確保し、200%以上が望ましいとされています。

当座比率=当座資産/流動負債 ×100(%)

短期間で換金性の高い資産(当座資産)での支払能力を示す指標です。通常、100%以上が望ましいとされています。

・固定比率=固定資産/株主資本(自己資本)×100(%)

長期にわたって運用する資産を、返済期限のない株主資本(自己資本)でどれだけカバーできているかといった長期的な安全性の指標です。通常、100%以下であることが望ましいとされています。

・自己資本比率=自己資本/総資本 ×100(%) 資金調達を返済期限のない株主資本でどれだけ行っているかといった安全性の指標です。

安全性の面からは多ければ多いほどいいと言うことになります。一方で、資本コストの面から考えると、反対になる場合もあります。

< 回 答 >

(1)媒介業者は、賃貸人の抵当債務についての支払い状況や資力等の経済的信用性について、疑うべき事情がない限り調査する義務を負っていません。したがって、賃借人に説明すべき重要な事項にはあたらないと思います。

(2)原則的には、媒介業者は賃借人に対し、賃借物件の競落により賃借人に発生した損害を賠償する義務はないと考えます。

< 理 由 >

(1)媒介業者は、賃貸借の取引の際は、重要事項として、取引する宅地又は建物の上に存する登記された権利の種類及び内容を説明すれば足ります(宅地建物取引業法第35条第1項)。賃貸人に債権者から抵当権実行である差押や競売開始決定等が迫っていたり、当該物件の賃料債権が一般債権者から差押えられていたり、または賃貸人の経済力が著しく低下し債務の返済に支障をきたしていたり等の状況を知り得ない限り、媒介業者には、賃貸人の資力や返済能力について調査したり、賃借人に説明する義務はないと思われます。

判例においても、「不動産業者が債務者である賃貸人や債権者への債権債務の内容や履行状況の聞き取りは困難」として、そこまでの調査義務はないとしています(東京地裁平成19年6月5日判決参照)。

(2)上記のとおり、媒介業者は、特別な事実を知り得ない限り、賃貸人の資力について調査する義務はありません。取引時においては、登記されている抵当権等の権利の種類と内容を記載して重要事項として説明すればよいと思われます。よって、賃借人のいう不法行為には当たらず、取引で生じた損害を賠償する義務はないと考えます。

なお、抵当権が実行され、競売により第三者へ所有権が移ることはあり得ることです。宅建業者を当事者としない限り、賃貸借物件に抵当権が設定されているときは、「抵当権が設定されており、その抵当権が実施され、競売による買受人から明渡しを求められたときには、6か月の期間内に明け渡さなければならならず、賃貸人に預け入れた敷金等については返還されない」旨を重要事項説明書に記載し、抵当権が設定されている賃貸取引のリスクを賃借人に説明しておくことが必要です。

賃貸仲介の法人契約において借主企業の財務内容を把握することは重要である。次の貸借対照表の見方及び財務分析に関する記述のうち、不適切なものを一つ選びなさい。

1. 資産の部は、企業がどれだけ資金をビジネスにつぎ込んでいるかを示し、負債の部は、返済期限のある資金の調達状況を表し、純資産の部は、返済期限のない資金調達を示している。

2. 流動負債とは、1年以内に返済を予定している短期借入金等のことで、固定負債とは1年を超えて返済を予定している長期借入金等のことを言うが、社債は、必ず流動負債に含まれる。

3. 「自己資本比率」とは、必要な資金を過度に負債に頼りすぎていないかを見る指標で「自己資本(純資産)」÷「負債と純資産の合計」で計算されるが、支払期日のある負債の割合から見た企業の安全性を表す指標とされている。

4. 「ROA(総資産利益率)」は、純利益 ÷ 総資産で計算されるが、企業が効率よく資産を活用し、利益に結びつけているかを表す極めて重要な指標である。

●問題のねらい

貸借対照表は、ある時点における、企業等の資産、負債、純資産の状態を表示しているもので、資金の調達方法と使途を一覧表にしたものです。< B/S > 貸借対照表を正しく理解することで、当該企業の企業価値、負債負担能力、資金活用状況等、企業財政の状態等を分析するための基礎的なデータを得ることが可能で、その企業が効率よく運営されているかを見るツールとして活用されています。

答え:2

1.適切

資産の部は、どれだけ資金をビジネスにつぎ込んでいるかを示し、いわばビジネスの規模を表すもので、流動資産と固定資産に分かれ、一年以内に売上やキャッシュになるものを流動資産、1年超の期間を要するものを固定資産と言います。

負債の部は返済期限のある資金の調達状況を表し、1年以内に返済しなければならい流動負債と、いずれ返済の必要があるものの一年を超えて返済すればよい固定負債とに分類されます。

純資産の部は返済期限のない資金調達を示しています。

2.不適切

社債は、企業が投資家からお金を借りるために発行する有価証券で、社債の償還期間は、2年から30年等いろいろな種類があり、個人向けに発行される社債は3年、5年の期間が主流となっていることから、通常、固定負債として計上します。

3.適切

企業活動において、資金調達をどの程度返済の必要のないお金で賄っているかを表すもので、「支払期日のある負債が少ない会社は潰れにくい」=「安全性の高い会社」と判断できます。 なお、厳密には、「純資産」=「自己資本」-(「被支配株主持分」+「新株予約権」)となっており、中小零細企業の場合、ほとんどが「純資産」=「自己資本」であることが多いです。

4.適切

いかなる会社にとっても重要な指標で、例えば金融機関等では、取引先を評価する際に同業他社との比較において、企業が効率よく資産を活用し利益に結びつけているかを見る上で、重要な指標として位置付けています。

○ 法人所有の不動産を売却する場合、その法人の信用状況は取引の安全を図るために重要なポイントとなります。特に任意売却の場合には、信用状況を十分に把握して売却活動を行う必要があり、財務諸表から企業の信用状況を判断する能力は、法人取引を媒介する上で必須なものと言えます。

○ 借入金を圧縮するため不動産を売却する、あるいは、不動産の売却により特別利益を計上し赤字決算を回避する等はよくある話で、媒介業者にとってはビジネスチャンスです。しかし、手付金を受領後、決済引渡し予定時までに倒産してしまった、手付金を流用し返済できなくなった、あるいは、新たに差押登記がされて残代金では差押登記が抹消できない等の事態となると、媒介業者は、一転トラブルの渦中に巻き込まれます。財務諸表から法人が不動産を売却する目的を理解しつつ、手付ゼロ契約、一括決済取引等の安全な取引への誘導も媒介業者の重要な役割となります。

○ 法人の顧客から財務省表等の情報提供を受けることは、信頼関係がなければできないことであり、媒介業者の業務遂行能力と信頼度が試される場面でもあります。また、非公開会社の財務諸表の内容を安易に外部に漏らすことは、守秘義務に反することとなりますので、取り合扱いには十分に注意する必要があります。

![]()